Quando você está em busca de um empréstimo ou financiamento, deve comparar o custo desse dinheiro. Os dois indicadores-chave para avaliar as ofertas são o TAN e o TAR: qual é a diferença?

Leitura complementar : O clima bretão

TAN significa taxa anual nominal e serve para determinar o pagamento e a duração do empréstimo. Por outro lado, APR significa Taxa Anual Efetiva Global e inclui tanto a taxa de juros quanto os custos adicionais do financiamento.

Além de entender o que são TAN e APR, também é importante saber como usá-los: é verdade que você deve sempre olhar para o TAP para encontrar o empréstimo mais barato?

Também interessante : Como escolher CBD?

Nem sempre, e você descobrirá por quê. Você também encontrará aqui todas as informações necessárias para entender o que significam TAN e APR, como são calculados (com exemplos práticos), o NAN e o TAP médios no mercado de empréstimos hoje e como encontrar os mais acessíveis.

TAN e APR: o que são

O NAN e o APR são porcentagens no contrato e no documento resumo de um empréstimo ou crédito que ajudam a comparar o produto mais rentável.

Os TAN e o APR dizem um pouco sobre o custo que você terá ao pegar esse dinheiro emprestado, mas com uma diferença:

- TAN: é a taxa anual nominal, ou seja, a parte dos juros que deve ser paga anualmente. É usado para

- TAP: é a taxa anual efetiva global e também leva em conta todas as despesas adicionais relacionadas a um empréstimo (taxa de avaliação, seguro, etc.).

determinar a taxa de juros e a duração do empréstimo;

Se o financiamento não acarretasse nenhum custo adicional além dos juros, TAN e APR seriam a mesma coisa. Mas como isso é muito improvável, o TAP tende a ser maior que o TAN e também é o valor de referência para aqueles que avaliam um empréstimo.

Mas nem sempre.

O que são TAN e APR: Vídeo

Calculando TAN e APR

Embora os documentos para o financiamento do seu carro, ou o empréstimo para reforma, já mostrem esses indicadores, o cálculo do TAN e do APR por você mesmo pode sempre ser útil. Então, como você faz?

Como calcular o TAN

Para calcular o TAN, basta multiplicar a(s) taxa(s) mensal(is) pelo número de meses (12). Na verdade, o cálculo é feito sob uma simples capitalização.

TAN = o * 12

Frequentemente, o TAN é um valor determinado e fixo, que não depende do valor do empréstimo ou do montante pago (determinado arbitrariamente pelo fornecedor financeiro).

Como calcular o TAP

O cálculo do TAEG, por outro lado, começa a partir da taxa nominal do empréstimo. É necessário calcular os juros e adicioná-los a todas as taxas adicionais, como:

- taxas de avaliação;

- remuneração concedida ao intermediário;

- taxas de recuperação de adiantamentos;

- custos de abertura;

- apólice de seguro.

A fórmula para calcular o TAEG é muito complexa e softwares especiais ou comparadores são frequentemente usados para estimar o valor da taxa anual efetiva global.

TAN e APR se somam? Fórmula de cálculo APR (Banco da Itália 2009) É tentador para alguns equipará-los ou fazer uma média, mas sendo dois indicadores diferentes, TAN e APR, eles não devem ser somados.

TAN e APR atuais

Para ter uma ideia do nível alto ou baixo dos TAN e do TAR oferecidos pela instituição financeira, pode ser útil ter um ponto de referência. O conhecimento do valor médio dos TAN e do TAR atuais pode ser útil nesse sentido.

Ao comparar as melhores ofertas de empréstimos pessoais online, a taxa média atual de TAN é de cerca de 5,6%, enquanto o TAP médio hoje é de 6,8%.

As taxas de juros TAN e APR oferecidas pela Younited são muito interessantes, entre as mais baixas disponíveis online:

- TAN médio 4,6%;

- TAP médio: 6,6%.

As ofertas da Younited podem muitas vezes ser ainda mais baratas, com um TAN fixo de 2,66% e um TAR fixo de 4,99% (sem seguro).

Saiba mais sobre a Younited

TAN e APR mais baratos: do que se trata?

Ao avaliar a conveniência dos empréstimos e do financiamento, é fácil criar confusão entre os diferentes TAN e TAP. Muitas vezes, você não tem os critérios corretos para decidir sobre o produto mais rentável, o que pode fazer você pagar mais juros do que deveria.

Vamos começar pelo conceito mais simples. Se você tem um amigo que trabalha na indústria, já ouviu esse conselho:

Antes de solicitar um empréstimo ou financiamento, preste atenção ao TAEG, e não ao TAN.

Essa afirmação é verdadeira. Na verdade, sem considerar os custos adicionais, o TAN não diz tudo sobre o preço real de um empréstimo. Alguns fornecedores oferecem empréstimos e créditos a taxa zero (TAN 0), mas aumentam o TAP para obter vantagens da operação (frequentemente escondidas de maneira modesta).

Resultado: Mesmo que o TAN seja baixo ou muito baixo, os custos estão lá e podem ser mais altos do que as alternativas.

O que realmente importa é a taxa anual efetiva global. Mas será que esse é realmente o melhor indicador? O financiamento com o TAP mais baixo é automaticamente o mais barato?

Alguns fóruns e sites financeiros costumam ler frases como esta:

Quando um TAEG é inferior a outro, o custo final certamente será mais barato.

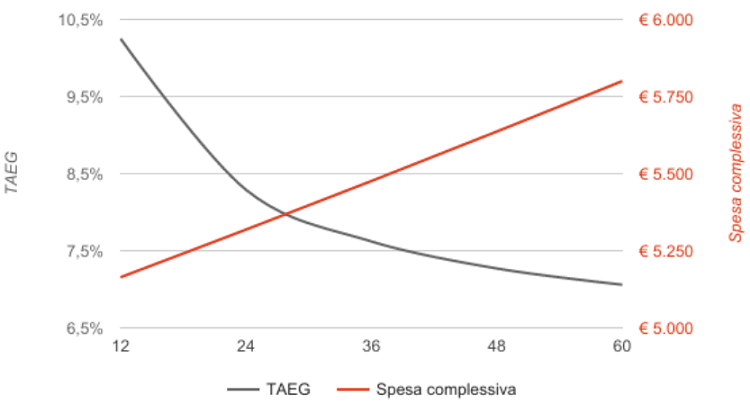

Uma análise interessante da Soisy parece dizer o contrário. O que torna essa ideia comum errada é a duração do financiamento, a cronologia (veja o gráfico abaixo) sobre a qual o rendimento do dinheiro se desenvolve.

Dado que o TAEG é “distribuído” ao longo de todo o período levando em conta os diferentes custos adicionais, um empréstimo pago em 7 anos terá um TAEG inferior a um empréstimo de 5 (veja o exemplo abaixo).

A razão é que a maioria dos custos adicionais (avaliação preliminar, prática de abertura, remuneração concedida ao intermediário, etc.) são pagos na abertura do empréstimo.

Se um empréstimo durar menos tempo, terá um TAEG mais alto, pois os custos pesarão mais no pagamento mensal. Se, por outro lado, o financiamento for mais longo, as despesas adicionais serão distribuídas ao longo de um período mais longo.

Mas um financiamento que dura mais meses terá necessariamente custos mais altos. Quanto mais longa a duração do empréstimo, mais baixo será o TAEG, mas as despesas aumentarão! (fonte: Soisy)! Escolher o TAR mais baixo não é, portanto, CERTAMENTE mais barato.

Esse paradoxo pode criar problemas em alguns casos, e é bom ter cautela. Em essência, um empréstimo com um TAP muito baixo não é necessariamente o melhor.

Exemplo de cálculo com TAN e APR

Suponha que solicitamos um empréstimo de 10.000 euros em 5 anos (60 meses), o que implica custos iniciais de abertura do processo e avaliação de 150 euros.

O TAN é de 7,5%, enquanto o TAP é de 8,17%. O pagamento calculado sobre esses valores é de 200,38 euros por mês.

Repetimos sempre o mesmo cálculo com um empréstimo de 10.000 euros, mas desta vez a ser pago em 7 anos (84 meses). O TAN permanece inalterado em 7,5%, mas aqui o TAP cai para 7,99%.

Se considerarmos apenas o TAP mais baixo, deveríamos escolher o segundo empréstimo, o mais longo. Mas em termos de montante total, qual é o mais caro?

| Montante do empréstimo | APR | Duração | mensal | Montante reembolsado |

| 10.000€ | 60 meses | 8,17% | 200,38 | 12.022,80€ |

| 10.000€ | 84 meses | 7,99% | 153,38 | 12.883,92€ |

Embora mostre um TAEG inferior, o segundo empréstimo é na verdade mais caro que o primeiro, pois é mais longo. Na verdade, eu terei que devolver cerca de 800 euros a mais no final, o que eu teria economizado ao encerrar o financiamento mais cedo.

A comparação do TAP, portanto, só é útil entre empréstimos semelhantes (mesma duração) e não em termos absolutos.

Um indicador melhor para saber se o financiamento é rentável ou não, e mais fácil de calcular, é o montante total a ser devolvido. Calcule sempre o custo final em termos de dinheiro a ser devolvido: essa é a verificação mais elementar, mas a mais eficaz.

Em conclusão: o financiamento mais rentável é a duração mais curta e o TAEG mais baixo.

Encontre empréstimos com TAN e APR acessíveis

TAN e APR — Perguntas Frequentes

O que são TAN e APR?

TAN e APR são dois elementos fundamentais para entender se o financiamento para comprar o carro ou qualquer outra coisa é viável ou não. Os dois valores apresentam diferenças importantes que você deve conhecer: leia o guia.

O que é mais importante: TAN ou APR?

O APR é certamente mais importante que o TAN, pois leva em conta muitas despesas adicionais. É útil consultar o TAEG se você quiser conhecer o custo do financiamento, mas existe um valor ainda mais confiável. Para saber mais.

Qual é a diferença entre TAN e APR?

A diferença entre NAN e APR é que o primeiro (taxa anual nominal) expressa o juro do empréstimo em uma base anual, enquanto o segundo (taxa anual efetiva global) indica o custo total do empréstimo considerando as diversas taxas adicionais.

Tag: Mais informações sobre o CBD