Lorsque vous recherchez un prêt ou un financement, vous devez comparer le coût de cet argent. Les deux indicateurs clés pour évaluer les offres sont le TAN et le TAR : quelle est la différence ?

Lire également : Comment choisir cbd ?

TAN signifie taux annuel nominal et sert à déterminer le versement et la durée du prêt. Par contre, APR signifie Global Effective Annual Rate et comprend à la fois le taux d’intérêt et les coûts accessoires du financement.

En plus de comprendre ce que sont les TAN et APR , il est également important de savoir comment les utiliser : est-il vrai qu’il faut toujours regarder le TAP pour trouver le prêt le moins cher ?

A lire en complément : Origine et pays de fabrication de la marque Eastpak : ce qu'il faut savoir

Pas toujours, et vous découvrirez pourquoi. Vous trouverez également ici toutes les informations dont vous avez besoin pour comprendre ce que signifient TAN et APR, comment ils sont calculés (avec des exemples pratiques), le NAN et le TAP moyens sur le marché des prêts aujourd’hui et comment trouver les plus abordables.

TAN et APR : ce qu’ils sont

Le NAN et l’APR sont des pourcentages dans le contrat et dans le document récapitulatif d’un prêt ou d’un prêt qui aident à comparer le produit le plus rentable.

Les TAN et l’APR en disent un peu sur le coût que vous engagerez en empruntant cet argent, mais à une différence près :

- TAN : c’est le taux annuel nominal, c’est-à-dire la part des intérêts qui doit être remboursée sur une base annuelle. Il est utilisé pour

- TAP : il s’agit du taux annuel effectif global et prend également en compte toutes les dépenses accessoires liées à un prêt (enquête, assurance, etc.).

déterminer le taux d’intérêt et la durée du prêt ;

Si le financement n’entraînait aucun coût supplémentaire en dehors des intérêts, TAN et APR seraient la même chose. Mais comme il est très peu probable, le TAP tend à être plus élevé que le TAN et constitue également la valeur de référence pour ceux qui évaluent un prêt.

Mais pas toujours.

Que sont TAN et APR : Vidéo

Calcul TAN et APR

Même si les documents pour le financement de votre voiture, ou le prêt pour la rénovation, montrent déjà ces indicateurs, le calcul du TAN et de l’APR par vous-même peut toujours servir. Alors, comment faites-vous ?

Comment calculer le TAN

Pour calculer le TAN , il suffit de multiplier le (s) tarif (s) mensuel (s) par le nombre de mois (12). En fait, le calcul se fait sous une simple capitalisation.

TAN = le *12

Souvent, le TAN est une valeur déterminée et fixe, qui ne dépend pas du montant du prêt ou du montant payé (déterminé arbitrairement par le fournisseur financier).

Comment calculer le TAP

Le calcul du TAEG , en revanche, commence à partir du taux nominal du prêt. Il est nécessaire de calculer les intérêts et de les ajouter à tous les frais accessoires, tels que :

- les frais d’enquête ;

- rémunération accordée à l’intermédiaire ; les

- recouvrement des acomptes ; les coûts

- d’ouverture pratiques ;

- police d’assurance.

la

frais de

la

La formule de calcul du TAEG est très complexe et des logiciels spéciaux ou des comparateurs sont souvent utilisés pour estimer la valeur du taux annuel effectif global.

TAN et APR s’additionnent ? Formule de calcul APR (Banque d’Italie 2009) Est-ce que La tentation de certains est de les assimiler ou de les faire une moyenne, mais étant deux indicateurs différents, TAN et APR, ils ne doivent pas s’additionner.

TAN et APR actuels

Pour avoir une idée du niveau élevé ou faible des TAN et du TAR proposés par la société financière, il peut être utile d’avoir un repère de référence. La connaissance de la valeur moyenne des TAN et du TAR actuels peut être utile à cet égard.

En comparant les meilleures offres de prêts personnels en ligne, le Le TAN moyen actuel est d’environ 5,6 %, tandis que le TAP moyen est aujourd’hui de 6,8 %.

Les taux d’intérêt TAN et APR proposés par Younited sont très intéressants, parmi les taux d’intérêt les plus bas disponibles en ligne :

- TAN moyen 4,6 % ;

- TAP moyen : 6,6 %.

Les offres Younited peuvent souvent être encore moins chères, avec un TAN fixe de 2,66 % et un TAR fixe de 4,99 % (hors assurance).

En savoir plus sur Younited

TAN et APR moins chers : de quoi s’agit-il ?

Lors de l’évaluation de la commodité des prêts et du financement, il est facile de créer une confusion entre les différents TAN et TAP. Souvent, vous n’avez pas les bons critères pour décider du produit le plus rentable, ce qui vous permet de payer plus d’intérêts qu’il ne le devrait.

Commençons par le concept le plus simple. Si vous avez un ami qui travaille dans l’industrie, vous avez déjà entendu ce conseil :

Avant de demander un prêt ou un financement se penche sur le TAEG, et non sur le TAN.

Cette affirmation est vraie. En fait, sans tenir compte des coûts accessoires, le TAN ne dit pas tout sur le prix réel d’un prêt. Certains financiers offrent des prêts et des prêts à taux nul (TAN 0) , mais ils gonflent le TAP pour tirer des avantages de l’opération (souvent cachés de manière modeste).

Résultat : Même si le TAN est faible ou très bas, les coûts sont là et pourraient être plus élevés que les alternatives.

Ce qui compte vraiment, c’est le taux annuel effectif global . Mais est-ce vraiment le meilleur indicateur ? Le financement avec le TAP le plus bas est-il automatiquement le moins cher ?

Certains forums et sites financiers lisent souvent des phrases comme celle-ci :

Lorsqu’un TAEG est inférieur à un autre, le coût final sera certainement moins cher.

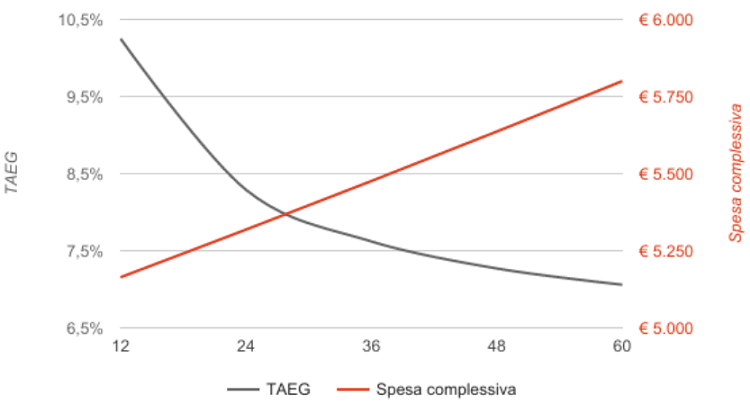

Une analyse intéressante de Soisy semble Dis le contraire. Ce qui rend cette idée courante erronée, c’est la durée du financement , la chronologie (voir graphique ci-dessous) sur laquelle le rendement de l’argent est développé.

Étant donné que le TAEG est « réparti » sur toute la période en tenant compte des différents coûts accessoires, un prêt payé en 7 ans aura un TAEG inférieur à un prêt de 5 (voir l’exemple ci-dessous).

La raison en est que la plupart des coûts accessoires (enquête préliminaire, pratique d’ouverture, rémunération accordée à l’intermédiaire, etc.) sont payés lors de l’ouverture du prêt .

Si un prêt dure moins longtemps, il aura un TAEG plus élevé, car les coûts pèseront plus lourd sur le paiement mensuel. Si, par contre, le financement est plus long, les dépenses accessoires seront réparties sur une période plus longue.

Mais un financement qui dure plus de mois aura forcément des coûts plus élevésPlus la durée du prêt est longue, plus le TAEG est bas, mais les dépenses augmenteront ! (source : Soisy) ! Choisir le TAR le plus bas n’est donc CERTAINEMENT pas moins cher.

Ce paradoxe risque de créer des problèmes dans certains cas, et il est bon d’être prudent. En substance, un prêt avec un TAP très bas n’est pas forcément le meilleur.

Exemple de calcul avec TAN et APR

Supposons que nous demandions un prêt de 10 000 euros en 5 ans (60 mois), ce qui implique des coûts initiaux d’ouverture du cabinet et d’enquête de 150 euros.

Le TAN est de 7,5 %, tandis que le TAP est de 8,17 %. L’acompte calculé sur ces valeurs est de 200,38 euros par mois.

Nous répétons toujours le même calcul avec un prêt de 10 000 euros mais cette fois à rembourser dans 7 ans (84 mois). Le TAN reste inchangé à 7,5 %, mais ici le TAP baisse à 7,99 %.

Si nous ne considérons que le TAP le plus bas, nous devrions choisir le deuxième prêt, le plus long. Mais en termes de montant total, quel est le plus cher ?

| Montant du prêt | APR | Durée | mensuelle | Montant remboursé

|

10 000€ | 60 mois | 8,17 % | 200,38 12 022,80€ |

| 10 000€ |

|

| 84 mois | 7,99 % | €153,38 | €12 883,92 |

Bien qu’il affiche un TAEG inférieur, le deuxième prêt est en fait plus cher que le premier, car il est plus long . En fait, je devrai rendre environ 800 euros de plus en finale, ce que j’aurais économisé en clôturant le financement plus tôt.

La comparaison du TAP n’est donc utile qu’entre des prêts similaires (même échéance) et non en termes absolus.

Un meilleur indicateur pour savoir si le financement est rentable ou moins, et plus facile à calculer, est le montant total à restituer . Calculez toujours le coût final en termes d’argent à retourner : il s’agit de la vérification la plus élémentaire, mais la plus efficace.

En conclusion : le financement le plus rentable est la durée la plus courte et le TAEG le plus bas .

Trouvez des prêts avec des TAN et un APR abordables

TAN et APR — Foire aux questions

Que sont les TAN et APR ?

TAN et APR sont deux éléments fondamentaux pour comprendre si le financement pour acheter la voiture ou quoi que ce soit d’autre est pratique ou non. Les deux valeurs présentent des différences importantes que vous devez connaître : lisez le guide.

Qu’est-ce qui est le plus important : TAN ou APR ?

L’APR est certainement plus important que le TAN car prend en compte de nombreuses dépenses accessoires. Il est utile de consulter le TAEG si vous voulez connaître le coût du financement, mais il existe une valeur encore plus fiable. Pour en savoir plus.

Quelle est la différence entre TAN et APR ?

La différence entre NAN et APR est que le premier (taux annuel nominal) exprime l’intérêt du prêt sur une base annuelle, tandis que le second (taux annuel effectif global) indique le coût total du prêt en tenant compte des divers frais accessoires.

Tag : Plus d’info sur le CBD