Wenn Sie einen Kredit oder eine Finanzierung suchen, müssen Sie die Kosten dieses Geldes vergleichen. Die beiden wichtigsten Indikatoren zur Bewertung der Angebote sind der TAN und der APR: Was ist der Unterschied?

Weiterlesen : Wie hoch ist der Anteil der Franzosen, die bis 80 Jahre leben? Statistiken zu entdecken

TAN steht für den nominalen Jahreszins und dient zur Bestimmung der Rückzahlung und der Laufzeit des Kredits. Im Gegensatz dazu steht APR für den effektiven Jahreszins und umfasst sowohl den Zinssatz als auch die Nebenkosten der Finanzierung.

Zusätzlich zum Verständnis <strong, was TAN und APR sind, ist es auch wichtig zu wissen, wie man sie verwendet: Ist es wahr, dass man immer den APR betrachten sollte, um den günstigsten Kredit zu finden?

Auch interessant : Wie wählt man CBD aus?

Nicht immer, und Sie werden erfahren, warum. Hier finden Sie auch alle Informationen, die Sie benötigen, um zu verstehen, was TAN und APR bedeuten, wie sie berechnet werden (mit praktischen Beispielen), den durchschnittlichen TAN und APR auf dem Kreditmarkt heute und wie Sie die günstigsten finden können.

TAN und APR: Was sie sind

Der TAN und der APR sind Prozentsätze im Vertrag und im Zusammenfassungsdokument eines Kredits, die helfen, das rentabelste Produkt zu vergleichen.

Die TAN und der APR sagen ein wenig über die Kosten aus, die Sie beim Ausleihen dieses Geldes haben werden, aber mit einem Unterschied:

- TAN: Das ist der nominale Jahreszins, also der Teil der Zinsen, der jährlich zurückgezahlt werden muss. Er wird verwendet, um den Zinssatz und die Laufzeit des Kredits zu bestimmen;

- APR: Das ist der effektive Jahreszins und berücksichtigt auch alle Nebenkosten, die mit einem Kredit verbunden sind (Gebühren, Versicherung usw.).

Wenn die Finanzierung keine zusätzlichen Kosten außerhalb der Zinsen verursachen würde, wären TAN und APR dasselbe. Da dies jedoch sehr unwahrscheinlich ist, ist der APR in der Regel höher als der TAN und stellt auch den Referenzwert für diejenigen dar, die einen Kredit bewerten.

Aber nicht immer.

Was sind TAN und APR: Video

Berechnung von TAN und APR

Auch wenn die Dokumente für die Finanzierung Ihres Autos oder den Renovierungskredit bereits diese Indikatoren zeigen, kann es dennoch nützlich sein, den TAN und APR selbst zu berechnen. Wie macht man das?

Wie man den TAN berechnet

Um den TAN zu berechnen, multiplizieren Sie einfach den (die) monatlichen Tarif(e) mit der Anzahl der Monate (12). Tatsächlich erfolgt die Berechnung unter einer einfachen Kapitalisierung.

TAN = der * 12

Oft ist der TAN ein festgelegter und fixer Wert, der nicht vom Kreditbetrag oder dem gezahlten Betrag abhängt (willkürlich festgelegt vom Finanzanbieter).

Wie man den APR berechnet

Die Berechnung des APR hingegen beginnt mit dem nominalen Zinssatz des Kredits. Es ist notwendig, die Zinsen zu berechnen und sie zu allen Nebenkosten hinzuzufügen, wie z.B.:

- die Gebühren für die Untersuchung;

- die Vergütung, die dem Vermittler gewährt wird;

- die Kosten für die Einziehung von Anzahlungen;

- die praktischen Eröffnungskosten;

- die Versicherungspolice.

Die Berechnungsformel für den APR ist sehr komplex und es werden oft spezielle Software oder Vergleichsrechner verwendet, um den Wert des effektiven Jahreszinses zu schätzen.

TAN und APR addieren sich? Berechnungsformel für APR (Bank von Italien 2009) Ist es die Versuchung mancher, sie gleichzusetzen oder einen Durchschnitt zu bilden, aber da es sich um zwei verschiedene Indikatoren handelt, sollten TAN und APR nicht addiert werden.

Aktuelle TAN und APR

Um eine Vorstellung vom hohen oder niedrigen Niveau der von der Finanzgesellschaft angebotenen TAN und APR zu bekommen, kann es nützlich sein, einen Referenzwert zu haben. Das Wissen um den durchschnittlichen aktuellen TAN und APR kann in dieser Hinsicht hilfreich sein.

Beim Vergleich der besten Angebote für persönliche Kredite online beträgt der aktuelle durchschnittliche TAN etwa 5,6 %, während der durchschnittliche APR heute bei 6,8 % liegt.

Die von Younited angebotenen TAN- und APR-Zinsen sind sehr interessant, unter den niedrigsten Zinssätzen, die online verfügbar sind:

- durchschnittlicher TAN 4,6 %;

- durchschnittlicher APR: 6,6 %.

Die Angebote von Younited können oft noch günstiger sein, mit einem festen TAN von 2,66 % und einem festen APR von 4,99 % (ohne Versicherung).

Erfahren Sie mehr über Younited

Günstigere TAN und APR: Worum geht es?

Bei der Bewertung der Vorteilhaftigkeit von Krediten und Finanzierungen ist es leicht, Verwirrung zwischen den verschiedenen TAN und APR zu schaffen. Oft haben Sie nicht die richtigen Kriterien, um zu entscheiden, welches Produkt am rentabelsten ist, was dazu führt, dass Sie mehr Zinsen zahlen, als Sie sollten.

Beginnen wir mit dem einfachsten Konzept. Wenn Sie einen Freund haben, der in der Branche arbeitet, haben Sie diesen Rat wahrscheinlich schon gehört:

Bevor Sie einen Kredit oder eine Finanzierung beantragen, schauen Sie sich den APR an und nicht den TAN.

Diese Aussage ist wahr. Tatsächlich sagt der TAN nicht alles über den tatsächlichen Preis eines Kredits aus, wenn man die Nebenkosten nicht berücksichtigt. Einige Finanzinstitute bieten Kredite und Darlehen zu null Prozent (TAN 0) an, erhöhen aber den APR, um Vorteile aus der Transaktion zu ziehen (oft bescheiden verborgen).

Das Ergebnis: Selbst wenn der TAN niedrig oder sehr niedrig ist, sind die Kosten da und könnten höher sein als die Alternativen.

Was wirklich zählt, ist der effektive Jahreszins. Aber ist das wirklich der beste Indikator? Ist die Finanzierung mit dem niedrigsten APR automatisch die günstigste?

In einigen Foren und Finanzwebseiten liest man oft Sätze wie diese:

Wenn ein APR niedriger ist als ein anderer, wird die Endkosten sicherlich günstiger sein.

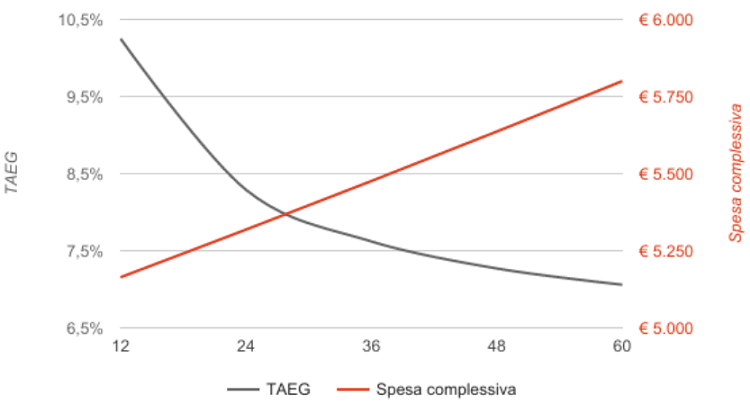

Eine interessante Analyse von Soisy scheint das Gegenteil zu sagen. Was diese gängige Idee falsch macht, ist die Laufzeit der Finanzierung, der Zeitrahmen (siehe Grafik unten), in dem sich die Rendite des Geldes entwickelt.

Da der APR „verteilt“ über den gesamten Zeitraum unter Berücksichtigung der verschiedenen Nebenkosten ist, hat ein Kredit, der in 7 Jahren zurückgezahlt wird, einen niedrigeren APR als ein Kredit, der in 5 Jahren zurückgezahlt wird (siehe Beispiel unten).

Der Grund dafür ist, dass die meisten Nebenkosten (Voruntersuchung, Eröffnungskosten, Vergütung des Vermittlers usw.) bei der Eröffnung des Kredits bezahlt werden.

Wenn ein Kredit kürzer ist, hat er einen höheren APR, da die Kosten schwerer auf die monatliche Zahlung lasten. Wenn die Finanzierung jedoch länger ist, werden die Nebenkosten über einen längeren Zeitraum verteilt.

Aber eine Finanzierung, die länger als Monate dauert, hat zwangsläufig höhere Kosten. Je länger die Laufzeit des Kredits, desto niedriger der APR, aber die Ausgaben steigen! (Quelle: Soisy)! Die Wahl des niedrigsten APR ist also DEFINITIV nicht günstiger.

Dieses Paradoxon kann in einigen Fällen Probleme verursachen, und es ist gut, vorsichtig zu sein. Im Wesentlichen ist ein Kredit mit einem sehr niedrigen APR nicht unbedingt der beste.

Beispiel für die Berechnung mit TAN und APR

Angenommen, wir beantragen einen Kredit von 10.000 Euro über 5 Jahre (60 Monate), was anfängliche Eröffnungskosten und Gebühren von 150 Euro bedeutet.

Der TAN beträgt 7,5 %, während der APR bei 8,17 % liegt. Die berechnete Rate beträgt 200,38 Euro pro Monat.

Wir wiederholen immer die gleiche Berechnung mit einem Kredit von 10.000 Euro, aber diesmal über 7 Jahre (84 Monate) zurückzuzahlen. Der TAN bleibt bei 7,5 %, aber hier sinkt der APR auf 7,99 %.

Wenn wir nur den niedrigsten APR betrachten, sollten wir den zweiten, längeren Kredit wählen. Aber in Bezug auf den Gesamtbetrag, welcher ist teurer?

| Kreditbetrag | APR | Laufzeit | monatlich | Gesamtbetrag zurückgezahlt |

| 10.000€ | 60 Monate | 8,17 % | 200,38 € | 12.022,80€ |

| 10.000€ | 84 Monate | 7,99 % | 153,38 € | 12.883,92€ |

Obwohl er einen niedrigeren APR aufweist, ist der zweite Kredit tatsächlich teurer als der erste, da er länger ist. Tatsächlich muss ich am Ende etwa 800 Euro mehr zurückzahlen, als ich gespart hätte, wenn ich die Finanzierung früher beendet hätte.

Der Vergleich des APR ist also nur zwischen ähnlichen Krediten (gleiche Laufzeit) nützlich und nicht in absoluten Zahlen.

Ein besserer Indikator dafür, ob die Finanzierung rentabel ist oder nicht, und einfacher zu berechnen, ist der Gesamtbetrag, der zurückgezahlt werden muss. Berechnen Sie immer die Endkosten in Bezug auf das zurückzugebende Geld: Dies ist die grundlegendste, aber effektivste Überprüfung.

Zusammenfassend lässt sich sagen: Die rentabelste Finanzierung ist die kürzeste Laufzeit und der niedrigste APR.

Finden Sie Kredite mit günstigen TAN und APR

TAN und APR – Häufig gestellte Fragen

Was sind TAN und APR?

TAN und APR sind zwei grundlegende Elemente, um zu verstehen, ob die Finanzierung für den Kauf eines Autos oder was auch immer praktikabel ist oder nicht. Die beiden Werte weisen wichtige Unterschiede auf, die Sie kennen sollten: Lesen Sie den Leitfaden.

Was ist wichtiger: TAN oder APR?

Der APR ist sicherlich wichtiger als der TAN, da er viele Nebenkosten berücksichtigt. Es ist nützlich, den APR zu konsultieren, wenn Sie die Kosten der Finanzierung kennen möchten, aber es gibt einen noch zuverlässigeren Wert. Um mehr zu erfahren.

Was ist der Unterschied zwischen TAN und APR?

Der Unterschied zwischen TAN und APR besteht darin, dass ersterer (nominaler Jahreszins) die Zinsen des Kredits auf jährlicher Basis angibt, während letzterer (effektiver Jahreszins) die Gesamtkosten des Kredits unter Berücksichtigung der verschiedenen Nebenkosten angibt.

Tag: Mehr Informationen über CBD