Wanneer u op zoek bent naar een lening of financiering, moet u de kosten van dit geld vergelijken. De twee belangrijkste indicatoren om de aanbiedingen te evalueren zijn de TAN en de TAR: wat is het verschil?

Aanrader : Hoe CBD te kiezen?

TAN staat voor nominale jaarlijkse rente en wordt gebruikt om de betaling en de looptijd van de lening te bepalen. Daarentegen staat APR voor de globale effectieve jaarlijkse rente en omvat zowel de rente als de bijkomende kosten van de financiering.

Naast het begrijpen van wat TAN en APR zijn, is het ook belangrijk om te weten hoe ze te gebruiken: is het waar dat je altijd naar de TAP moet kijken om de goedkoopste lening te vinden?

Aanrader : Wat is het percentage Fransen dat tot 80 jaar leeft? Statistieken om te ontdekken

Niet altijd, en je zult ontdekken waarom. Hier vind je ook alle informatie die je nodig hebt om te begrijpen wat TAN en APR betekenen, hoe ze worden berekend (met praktische voorbeelden), de gemiddelde NAN en TAP op de leningenmarkt vandaag en hoe je de meest betaalbare kunt vinden.

TAN en APR: wat ze zijn

De NAN en de APR zijn percentages in het contract en in het samenvattingsdocument van een lening die helpen om het meest rendabele product te vergelijken.

TAN en APR geven iets aan over de kosten die je zult maken bij het lenen van dit geld, maar met één belangrijk verschil:

- TAN: dit is de nominale jaarlijkse rente, dat wil zeggen het deel van de rente dat jaarlijks moet worden terugbetaald. Het wordt gebruikt om de rente en de looptijd van de lening te bepalen;

- TAP: dit is de globale effectieve jaarlijkse rente en houdt ook rekening met alle bijkomende kosten die aan een lening zijn verbonden (onderzoek, verzekering, enz.).

Als de financiering geen extra kosten met zich meebracht buiten de rente, zouden TAN en APR hetzelfde zijn. Maar omdat dat zeer onwaarschijnlijk is, is de TAP meestal hoger dan de TAN en vormt het ook de referentiewaarde voor degenen die een lening evalueren.

Maar niet altijd.

Wat zijn TAN en APR: Video

Berekening TAN en APR

<pOok al tonen de documenten voor de financiering van uw auto, of de lening voor de renovatie, deze indicatoren al, het zelf berekenen van TAN en APR kan altijd nuttig zijn. Dus, hoe doe je dat?

Hoe TAN te berekenen

Om TAN te berekenen, hoef je alleen maar de maandelijkse tarieven te vermenigvuldigen met het aantal maanden (12). In feite gebeurt de berekening onder een eenvoudige kapitalisatie.

TAN = het * 12

Vaak is de TAN een bepaalde en vaste waarde, die niet afhankelijk is van het bedrag van de lening of het bedrag dat wordt betaald (bepaald door de financiële aanbieder).

Hoe TAP te berekenen

De berekening van de TAEG daarentegen begint vanaf de nominale rente van de lening. Het is nodig om de rente te berekenen en deze op te tellen bij alle bijkomende kosten, zoals:

- de onderzoekskosten;

- de vergoeding aan de tussenpersoon;

- de kosten voor het innen van voorschotten;

- de praktische openingskosten;

- de verzekering.

De formule voor het berekenen van de TAEG is zeer complex en er worden vaak speciale software of vergelijkingssites gebruikt om de waarde van de globale effectieve jaarlijkse rente te schatten.

Tel TAN en APR op? Formule voor het berekenen van APR (Bank van Italië 2009) Is het de verleiding van sommigen om ze gelijk te stellen of een gemiddelde te maken, maar omdat het twee verschillende indicatoren zijn, moeten TAN en APR niet worden opgeteld.

Huidige TAN en APR

Om een idee te krijgen van het hoge of lage niveau van de TAN en de TAR die door de financiële instelling worden aangeboden, kan het nuttig zijn om een referentiepunt te hebben. Kennis van de gemiddelde waarde van de huidige TAN en TAR kan in dit opzicht nuttig zijn.

Bij het vergelijken van de beste aanbiedingen voor persoonlijke leningen online, is de huidige gemiddelde TAN ongeveer 5,6%, terwijl de gemiddelde TAP vandaag 6,8% is.

De TAN en APR tarieven die door Younited worden aangeboden zijn zeer interessant, onder de laagste rentetarieven die online beschikbaar zijn:

- gemiddelde TAN 4,6%;

- gemiddelde TAP: 6,6%.

De aanbiedingen van Younited kunnen vaak nog goedkoper zijn, met een vaste TAN van 2,66% en een vaste TAR van 4,99% (exclusief verzekering).

Meer weten over Younited

Goedkopere TAN en APR: waar gaat het om?

Bij het evalueren van de geschiktheid van leningen en financiering is het gemakkelijk om verwarring te creëren tussen de verschillende TAN en TAP. Vaak heeft u niet de juiste criteria om het meest rendabele product te beslissen, waardoor u meer rente betaalt dan nodig is.

Laten we beginnen met het eenvoudigste concept. Als je een vriend hebt die in de industrie werkt, heb je dit advies waarschijnlijk al gehoord:

Voordat je een lening of financiering aanvraagt, kijk naar de TAEG, en niet naar de TAN.

Deze uitspraak is waar. In feite, zonder rekening te houden met de bijkomende kosten, zegt de TAN niet alles over de werkelijke prijs van een lening. Sommige financierders bieden leningen en kredieten met een rente van nul (TAN 0), maar ze verhogen de TAP om voordelen uit de transactie te halen (vaak op een bescheiden manier verborgen).

Resultaat: Zelfs als de TAN laag of zeer laag is, zijn de kosten er en kunnen ze hoger zijn dan de alternatieven.

Wat echt telt, is de globale effectieve jaarlijkse rente. Maar is dat echt de beste indicator? Is de financiering met de laagste TAP automatisch de goedkoopste?

Sommige forums en financiële sites lezen vaak zinnen zoals deze:

Wanneer een TAEG lager is dan een andere, zal de uiteindelijke kostprijs zeker goedkoper zijn.

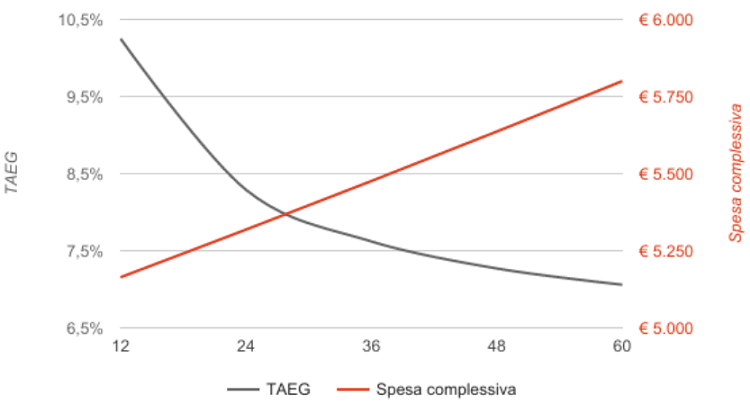

Een interessante analyse van Soisy lijkt het tegendeel te zeggen. Wat deze gangbare gedachte fout maakt, is de looptijd van de financiering, de tijdlijn (zie grafiek hieronder) waarop het rendement van het geld zich ontwikkelt.

Aangezien de TAEG over de gehele periode wordt “verdeeld” rekening houdend met de verschillende bijkomende kosten, zal een lening die in 7 jaar wordt terugbetaald een lagere TAEG hebben dan een lening van 5 jaar (zie het voorbeeld hieronder).

De reden is dat de meeste bijkomende kosten (vooronderzoek, opening, vergoeding aan de tussenpersoon, enz.) bij de opening van de lening worden betaald.

Als een lening korter duurt, zal deze een hogere TAEG hebben, omdat de kosten zwaarder wegen op de maandelijkse betaling. Als de financiering daarentegen langer is, worden de bijkomende kosten over een langere periode verdeeld.

Maar een financiering die langer dan maanden duurt zal onvermijdelijk hogere kosten hebben. Hoe langer de looptijd van de lening, hoe lager de TAEG, maar de uitgaven zullen toenemen! (bron: Soisy) Het kiezen van de laagste TAR is dus ZEKER niet goedkoper.

Dit paradox kan in sommige gevallen problemen veroorzaken, en het is goed om voorzichtig te zijn. In wezen is een lening met een zeer lage TAP niet per se de beste.

Voorbeeld van berekening met TAN en APR

<pStel dat we een lening van 10.000 euro voor 5 jaar aanvragen (60 maanden), wat initiële opening- en onderzoekskosten van 150 euro met zich meebrengt.

De TAN is 7,5%, terwijl de TAP 8,17% is. De maandlasten berekend op deze waarden zijn 200,38 euro per maand.

We herhalen altijd dezelfde berekening met een lening van 10.000 euro, maar deze keer terug te betalen in 7 jaar (84 maanden). De TAN blijft ongewijzigd op 7,5%, maar hier daalt de TAP naar 7,99%.

<pAls we alleen de laagste TAP beschouwen, zouden we de tweede lening, de langere, moeten kiezen. Maar qua totaalbedrag, welke is dan duurder?

| Leningsbedrag | APR | Looptijd | Maandelijks | Terugbetaald bedrag |

| 10.000€ | 60 maanden | 8,17% | 200,38 | 12.022,80€ |

| 10.000€ | 84 maanden | 7,99% | 153,38 | 12.883,92€ |

Hoewel het een lagere TAEG toont, is de tweede lening in feite duurder dan de eerste, omdat deze langer is. In feite moet ik ongeveer 800 euro meer terugbetalen aan het einde, wat ik had kunnen besparen door de financiering eerder af te sluiten.

Het vergelijken van de TAP is dus alleen nuttig tussen vergelijkbare leningen (zelfde looptijd) en niet in absolute termen.

Een betere indicator om te weten of de financiering rendabel is of niet, en gemakkelijker te berekenen, is het totale bedrag dat terugbetaald moet worden. Bereken altijd de uiteindelijke kosten in termen van geld dat moet worden teruggegeven: dit is de meest elementaire, maar meest effectieve controle.

Samenvattend: de meest rendabele financiering is de kortste looptijd en de laagste TAEG.

Vind leningen met betaalbare TAN en APR

TAN en APR – Veelgestelde vragen

Wat zijn TAN en APR?

TAN en APR zijn twee fundamentele elementen om te begrijpen of de financiering voor het kopen van de auto of iets anders praktisch is of niet. Beide waarden hebben belangrijke verschillen die je moet kennen: lees de gids.

Wat is belangrijker: TAN of APR?

De APR is zeker belangrijker dan de TAN omdat deze rekening houdt met veel bijkomende kosten. Het is nuttig om de TAEG te raadplegen als je de kosten van de financiering wilt kennen, maar er is een waarde die nog betrouwbaarder is. Lees verder.

Wat is het verschil tussen TAN en APR?

Het verschil tussen NAN en APR is dat de eerste (nominale jaarlijkse rente) de rente van de lening op jaarbasis uitdrukt, terwijl de tweede (globale effectieve jaarlijkse rente) de totale kosten van de lening aangeeft rekening houdend met de verschillende bijkomende kosten.

Tag: Meer info over CBD