Cuando busque un préstamo o financiamiento, debe comparar el costo de este dinero. Los dos indicadores clave para evaluar las ofertas son el TAN y el TAP: ¿cuál es la diferencia?

Para profundizar : Cómo elegir CBD?

TAN significa tasa anual nominal y se utiliza para determinar el pago y la duración del préstamo. Por otro lado, el TAP significa Tasa Anual Efectiva Global y abarca tanto la tasa de interés como los costos adicionales del financiamiento.

Además de entender qué son el TAN y el TAP, también es importante saber cómo utilizarlos: ¿es cierto que siempre hay que mirar el TAP para encontrar el préstamo más barato?

Leer también : El clima bretón

No siempre, y descubrirá por qué. También encontrará aquí toda la información que necesita para comprender qué significan el TAN y el TAP, cómo se calculan (con ejemplos prácticos), el TAN y el TAP promedio en el mercado de préstamos hoy y cómo encontrar los más asequibles.

TAN y TAP: qué son

El TAN y el TAP son porcentajes en el contrato y en el documento resumen de un préstamo que ayudan a comparar el producto más rentable.

El TAN y el TAP dicen un poco sobre el costo que incurrirá al pedir prestado este dinero, pero con una diferencia:

- TAN: es la tasa anual nominal, es decir, la parte de los intereses que debe ser reembolsada anualmente. Se utiliza para

- TAP: es la tasa anual efectiva global y también tiene en cuenta todos los gastos adicionales relacionados con un préstamo (estudio, seguro, etc.).

determinar la tasa de interés y la duración del préstamo;

Si el financiamiento no conllevara ningún costo adicional fuera de los intereses, el TAN y el TAP serían lo mismo. Pero como esto es muy poco probable, el TAP tiende a ser más alto que el TAN y también es el valor de referencia para quienes evalúan un préstamo.

Pero no siempre.

¿Qué son TAN y TAP: Video

Cálculo del TAN y del TAP

Aunque los documentos para el financiamiento de su automóvil, o el préstamo para la renovación, ya muestran estos indicadores, calcular el TAN y el TAP por usted mismo siempre puede ser útil. Entonces, ¿cómo lo hace?

¿Cómo calcular el TAN?

Para calcular el TAN, solo tiene que multiplicar la(s) tarifa(s) mensual(es) por el número de meses (12). De hecho, el cálculo se realiza bajo una simple capitalización.

TAN = el * 12

A menudo, el TAN es un valor determinado y fijo, que no depende del monto del préstamo o del monto pagado (determinado arbitrariamente por el proveedor financiero).

¿Cómo calcular el TAP?

El cálculo del TAP, en cambio, comienza a partir de la tasa nominal del préstamo. Es necesario calcular los intereses y sumarlos a todos los gastos adicionales, tales como:

- los gastos de estudio;

- la remuneración otorgada al intermediario;

- los costos de recuperación de los anticipos;

- los costos de apertura prácticos;

- la póliza de seguro.

La fórmula para calcular el TAP es muy compleja y a menudo se utilizan software especiales o comparadores para estimar el valor de la tasa anual efectiva global.

¿TAN y TAP se suman? Fórmula de cálculo del TAP (Banco de Italia 2009) ¿Es cierto que la tentación de algunos es asimilarlos o promediarlos, pero siendo dos indicadores diferentes, el TAN y el TAP, no deben sumarse.

TAN y TAP actuales

Para tener una idea del nivel alto o bajo de los TAN y del TAP propuestos por la entidad financiera, puede ser útil tener un punto de referencia. Conocer el valor promedio de los TAN y del TAP actuales puede ser útil en este sentido.

Al comparar las mejores ofertas de préstamos personales en línea, el TAN promedio actual es de aproximadamente 5,6%, mientras que el TAP promedio es hoy de 6,8%.

Los tipos de interés TAN y TAP ofrecidos por Younited son muy interesantes, entre los tipos de interés más bajos disponibles en línea:

- TAN promedio 4,6%;

- TAP promedio: 6,6%.

Las ofertas de Younited pueden ser a menudo aún más baratas, con un TAN fijo de 2,66% y un TAP fijo de 4,99% (sin seguro).

Obtenga más información sobre Younited

TAN y TAP más baratos: ¿de qué se trata?

Al evaluar la conveniencia de los préstamos y el financiamiento, es fácil crear confusión entre los diferentes TAN y TAP. A menudo, no tiene los criterios correctos para decidir sobre el producto más rentable, lo que le permite pagar más intereses de lo que debería.

Comencemos por el concepto más simple. Si tiene un amigo que trabaja en la industria, ya ha escuchado este consejo:

Antes de solicitar un préstamo o financiamiento, concéntrese en el TAP, y no en el TAN.

Esta afirmación es cierta. De hecho, sin tener en cuenta los costos adicionales, el TAN no dice todo sobre el precio real de un préstamo. Algunos financieros ofrecen préstamos y créditos a tasa cero (TAN 0), pero inflan el TAP para obtener beneficios de la operación (a menudo ocultos de manera modesta).

Resultado: Aunque el TAN sea bajo o muy bajo, los costos están ahí y podrían ser más altos que las alternativas.

Lo que realmente importa es la tasa anual efectiva global. Pero, ¿es realmente el mejor indicador? ¿El financiamiento con el TAP más bajo es automáticamente el más barato?

Algunos foros y sitios financieros a menudo leen frases como esta:

Cuando un TAP es inferior a otro, el costo final será sin duda más barato.

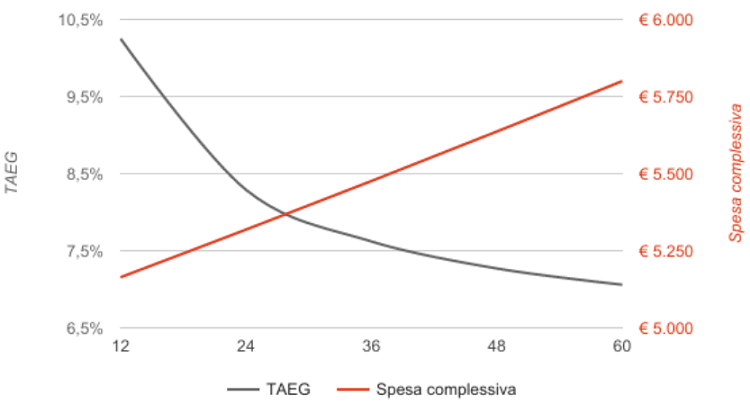

Un análisis interesante de Soisy parece decir lo contrario. Lo que hace que esta idea común sea errónea es la duración del financiamiento, la cronología (ver gráfico a continuación) sobre la cual se desarrolla el rendimiento del dinero.

Dado que el TAP se “distribuye” durante todo el período teniendo en cuenta los diferentes costos adicionales, un préstamo pagado en 7 años tendrá un TAP inferior a un préstamo de 5 (ver el ejemplo a continuación).

La razón es que la mayoría de los costos adicionales (estudio preliminar, práctica de apertura, remuneración otorgada al intermediario, etc.) se pagan al abrir el préstamo.

Si un préstamo dura menos tiempo, tendrá un TAP más alto, ya que los costos pesarán más sobre el pago mensual. Si, por otro lado, el financiamiento es más largo, los gastos adicionales se distribuirán durante un período más largo.

Pero un financiamiento que dura más meses tendrá necesariamente costos más altos ¡Cuanto más larga sea la duración del préstamo, más bajo será el TAP, pero los gastos aumentarán! (fuente: Soisy) ¡Elegir el TAP más bajo no es, por lo tanto, CERTAMENTE más barato!

Este paradoja puede crear problemas en algunos casos, y es bueno ser cauteloso. En esencia, un préstamo con un TAP muy bajo no es necesariamente el mejor.

Ejemplo de cálculo con TAN y TAP

Supongamos que solicitamos un préstamo de 10,000 euros a 5 años (60 meses), lo que implica costos iniciales de apertura del expediente y estudio de 150 euros.

El TAN es del 7,5%, mientras que el TAP es del 8,17%. El anticipo calculado sobre estos valores es de 200,38 euros al mes.

Repetimos siempre el mismo cálculo con un préstamo de 10,000 euros pero esta vez a reembolsar en 7 años (84 meses). El TAN permanece sin cambios en 7,5%, pero aquí el TAP baja a 7,99%.

Si solo consideramos el TAP más bajo, deberíamos elegir el segundo préstamo, el más largo. Pero en términos de monto total, ¿cuál es el más caro?

| Monto del préstamo | TAP | Duración | Mensual | Monto reembolsado |

| 10,000€ | 60 meses | 8,17% | 200,38 | 12,022.80€ |

| 10,000€ | 84 meses | 7,99% | 153,38 | 12,883.92€ |

Aunque muestra un TAP inferior, el segundo préstamo es en realidad más caro que el primero, ya que es más largo. De hecho, tendré que devolver aproximadamente 800 euros más al final, que habría ahorrado cerrando el financiamiento más temprano.

Por lo tanto, la comparación del TAP solo es útil entre préstamos similares (mismo plazo) y no en términos absolutos.

Un mejor indicador para saber si el financiamiento es rentable o no, y más fácil de calcular, es el monto total a devolver. Calcule siempre el costo final en términos de dinero a devolver: esta es la verificación más elemental, pero la más efectiva.

En conclusión: el financiamiento más rentable es la duración más corta y el TAP más bajo.

Encuentre préstamos con TAN y TAP asequibles

TAN y TAP — Preguntas frecuentes

¿Qué son el TAN y el TAP?

El TAN y el TAP son dos elementos fundamentales para entender si el financiamiento para comprar el automóvil o cualquier otra cosa es práctico o no. Ambos valores presentan diferencias importantes que debe conocer: lea la guía.

¿Qué es más importante: el TAN o el TAP?

El TAP es sin duda más importante que el TAN porque tiene en cuenta muchos gastos adicionales. Es útil consultar el TAP si quiere conocer el costo del financiamiento, pero hay un valor aún más confiable. Para saber más.

¿Cuál es la diferencia entre TAN y TAP?

La diferencia entre el TAN y el TAP es que el primero (tasa anual nominal) expresa el interés del préstamo sobre una base anual, mientras que el segundo (tasa anual efectiva global) indica el costo total del préstamo teniendo en cuenta los diversos gastos adicionales.

Etiqueta: Más información sobre el CBD