Quando cerchi un prestito o un finanziamento, devi confrontare il costo di questo denaro. I due indicatori chiave per valutare le offerte sono il TAN e il TAEG: qual è la differenza?

Consigliato : Come configurare il tuo webmail a Créteil?

TAN significa tasso annuo nominale e serve a determinare la rata e la durata del prestito. Al contrario, TAEG significa Tasso Annuo Effettivo Globale e comprende sia il tasso d’interesse che i costi accessori del finanziamento.

Oltre a capire cosa sono il TAN e il TAEG, è anche importante sapere come utilizzarli: è vero che bisogna sempre guardare il TAEG per trovare il prestito più economico?

Lettura complementare : Come scegliere il CBD?

Non sempre, e scoprirai perché. Troverai anche qui tutte le informazioni di cui hai bisogno per comprendere cosa significano TAN e TAEG, come vengono calcolati (con esempi pratici), il TAN e il TAEG medi sul mercato dei prestiti oggi e come trovare le opzioni più convenienti.

TAN e TAEG: cosa sono

Il TAN e il TAEG sono percentuali nel contratto e nel documento riepilogativo di un prestito che aiutano a confrontare il prodotto più conveniente.

Il TAN e il TAEG dicono qualcosa sul costo che sosterrai prendendo in prestito questo denaro, ma con una differenza:

- TAN: è il tasso annuo nominale, ovvero la parte degli interessi che deve essere rimborsata su base annuale. Viene utilizzato per

- TAEG: è il tasso annuo effettivo globale e prende anche in considerazione tutte le spese accessorie legate a un prestito (perizia, assicurazione, ecc.).

determinare il tasso d’interesse e la durata del prestito;

Se il finanziamento non comportasse costi aggiuntivi oltre agli interessi, TAN e TAEG sarebbero la stessa cosa. Ma poiché è molto improbabile, il TAEG tende a essere più alto del TAN e rappresenta anche il valore di riferimento per chi valuta un prestito.

Ma non sempre.

Cosa sono TAN e TAEG: Video

Calcolo TAN e TAEG

Anche se i documenti per il finanziamento della tua auto, o il prestito per la ristrutturazione, mostrano già questi indicatori, il calcolo del TAN e del TAEG da solo può sempre tornare utile. Allora, come si fa?

Come calcolare il TAN

Per calcolare il TAN, basta moltiplicare il(i) tasso(i) mensile(i) per il numero di mesi (12). Infatti, il calcolo avviene sotto una semplice capitalizzazione.

TAN = il * 12

Spesso, il TAN è un valore determinato e fisso, che non dipende dall’importo del prestito o dall’importo pagato (determinato arbitrariamente dal fornitore finanziario).

Come calcolare il TAEG

Il calcolo del TAEG, invece, parte dal tasso nominale del prestito. È necessario calcolare gli interessi e aggiungerli a tutte le spese accessorie, come:

- le spese di perizia;

- la remunerazione accordata all’intermediario;

- le spese di recupero degli acconti;

- i costi di apertura pratici;

- la polizza assicurativa.

La formula di calcolo del TAEG è molto complessa e spesso si utilizzano software speciali o comparatori per stimare il valore del tasso annuo effettivo globale.

TAN e TAEG si sommano? Formula di calcolo TAEG (Banca d’Italia 2009) È vero che la tentazione di alcuni è di assimilarli o di farne una media, ma essendo due indicatori diversi, TAN e TAEG, non devono essere sommati.

TAN e TAEG attuali

Per avere un’idea del livello alto o basso dei TAN e dei TAEG proposti dalla società finanziaria, può essere utile avere un punto di riferimento. La conoscenza del valore medio dei TAN e TAEG attuali può essere utile a questo riguardo.

Confrontando le migliori offerte di prestiti personali online, il TAN medio attuale è di circa 5,6%, mentre il TAEG medio è oggi di 6,8%.

I tassi d’interesse TAN e TAEG proposti da Younited sono molto interessanti, tra i tassi d’interesse più bassi disponibili online:

- TAN medio 4,6%;

- TAEG medio: 6,6%.

Le offerte Younited possono spesso essere ancora più convenienti, con un TAN fisso del 2,66% e un TAEG fisso del 4,99% (esclusa l’assicurazione).

Scopri di più su Younited

TAN e TAEG più convenienti: di cosa si tratta?

Quando si valuta la convenienza dei prestiti e del finanziamento, è facile creare confusione tra i diversi TAN e TAEG. Spesso, non hai i criteri giusti per decidere quale sia il prodotto più conveniente, il che ti porta a pagare più interessi di quanto dovrebbe.

Iniziamo dal concetto più semplice. Se hai un amico che lavora nel settore, avrai già sentito questo consiglio:

Prima di richiedere un prestito o un finanziamento, guarda il TAEG, e non il TAN.

Questa affermazione è vera. Infatti, senza considerare i costi accessori, il TAN non dice tutto sul prezzo reale di un prestito. Alcuni finanziatori offrono prestiti e prestiti a tasso zero (TAN 0), ma gonfiano il TAEG per trarre vantaggio dall’operazione (spesso nascosto in modo modesto).

Risultato: Anche se il TAN è basso o molto basso, i costi ci sono e potrebbero essere più alti delle alternative.

Ciò che conta davvero è il tasso annuo effettivo globale. Ma è davvero il miglior indicatore? Il finanziamento con il TAEG più basso è automaticamente il meno costoso?

Alcuni forum e siti finanziari leggono spesso frasi come questa:

Quando un TAEG è inferiore a un altro, il costo finale sarà sicuramente meno costoso.

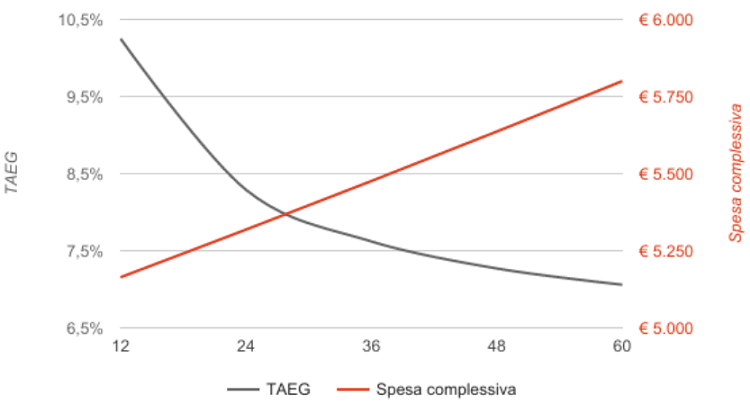

Un’analisi interessante di Soisy sembra dire il contrario. Ciò che rende questa idea comune errata è la durata del finanziamento, la tempistica (vedi grafico qui sotto) su cui si sviluppa il rendimento del denaro.

Poiché il TAEG è “distribuito” su tutto il periodo tenendo conto dei vari costi accessori, un prestito pagato in 7 anni avrà un TAEG inferiore rispetto a un prestito di 5 (vedi l’esempio qui sotto).

Il motivo è che la maggior parte dei costi accessori (perizia preliminare, pratica di apertura, remunerazione accordata all’intermediario, ecc.) sono pagati al momento dell’apertura del prestito.

Se un prestito dura meno a lungo, avrà un TAEG più alto, poiché i costi peseranno di più sul pagamento mensile. Se, al contrario, il finanziamento è più lungo, le spese accessorie saranno distribuite su un periodo più lungo.

Ma un finanziamento che dura più mesi avrà necessariamente costi più elevati. Più la durata del prestito è lunga, più il TAEG è basso, ma le spese aumenteranno! (fonte: Soisy)! Scegliere il TAEG più basso non è quindi CERTAMENTE meno costoso.

Questo paradosso rischia di creare problemi in alcuni casi, ed è bene essere prudenti. In sostanza, un prestito con un TAEG molto basso non è necessariamente il migliore.

Esempio di calcolo con TAN e TAEG

Supponiamo di richiedere un prestito di 10.000 euro in 5 anni (60 mesi), il che comporta costi iniziali di apertura della pratica e perizia di 150 euro.

Il TAN è del 7,5%, mentre il TAEG è dell’8,17%. L’importo calcolato su questi valori è di 200,38 euro al mese.

Ripetiamo sempre lo stesso calcolo con un prestito di 10.000 euro ma questa volta da rimborsare in 7 anni (84 mesi). Il TAN rimane invariato al 7,5%, ma qui il TAEG scende al 7,99%.

Se consideriamo solo il TAEG più basso, dovremmo scegliere il secondo prestito, il più lungo. Ma in termini di importo totale, qual è il più costoso?

| Importo del prestito | TAEG | Durata | mensile | Importo rimborsato

|

10.000€ | 60 mesi | 8,17% | 200,38 12.022,80€ |

| 10.000€ |

|

| 84 mesi | 7,99% | €153,38 | €12.883,92 |

Nonostante mostri un TAEG inferiore, il secondo prestito è in realtà più costoso del primo, poiché è più lungo. Infatti, dovrò restituire circa 800 euro in più alla fine, che avrei risparmiato chiudendo il finanziamento prima.

Il confronto del TAEG è quindi utile solo tra prestiti simili (stessa scadenza) e non in termini assoluti.

Un indicatore migliore per sapere se il finanziamento è conveniente o meno, e più facile da calcolare, è l’importo totale da restituire. Calcola sempre il costo finale in termini di denaro da restituire: è il controllo più elementare, ma il più efficace.

In conclusione: il finanziamento più conveniente è la durata più breve e il TAEG più basso.

Trova prestiti con TAN e TAEG convenienti

TAN e TAEG — Domande frequenti

Cosa sono TAN e TAEG?

TAN e TAEG sono due elementi fondamentali per capire se il finanziamento per acquistare l’auto o qualsiasi altra cosa è conveniente o meno. I due valori presentano differenze importanti che devi conoscere: leggi la guida.

Cosa è più importante: TAN o TAEG?

Il TAEG è sicuramente più importante del TAN poiché tiene conto di molte spese accessorie. È utile consultare il TAEG se vuoi conoscere il costo del finanziamento, ma c’è un valore ancora più affidabile. Per saperne di più.

Qual è la differenza tra TAN e TAEG?

La differenza tra TAN e TAEG è che il primo (tasso annuo nominale) esprime l’interesse del prestito su base annuale, mentre il secondo (tasso annuo effettivo globale) indica il costo totale del prestito tenendo conto delle varie spese accessorie.

Tag: Ulteriori informazioni sul CBD